L’uscita dalla procedura per deficit eccessivo dell’Italia, esercitata dall'Unione Europea a partire dal 2009, è stata accolta in modo entusiastico dal Presidente del Consiglio, il quale preso da uno slancio nazionalistico ha ringraziato gli italiani per i sacrifici compiuti al fine di raggiungere questo scopo.

Detto che sarebbe interessante poter discutere con Enrico Letta di questo, portando una rappresentanza degli italiani da lui ringraziati a un tavolo di confronto, voglio rilevare come ancora una volta il patriottismo arriva solo per difendere le proprie posizioni (bugie) politiche mentre quando si richiede risolutezza nella ridiscussione dei trattati che stanno visibilmente strangolando il paese di questo “amor di patria” non c’è traccia perché “ce lo chiede l’Europa”, “più Europa, ci vuole più Europa” etc.

L’obbligo di perseguire la strada “euro-peista” (sia ben chiara la distinzione) traccia le dichiarazioni appassionanti del nostro premier, che evidentemente non essendo incompetente e tantomeno stupido in materia è ben conscio della sua menzogna.

La Commissione Europea rimette l’Italia in riga come aveva fatto nel 2011 attraverso una serie di linee guida che inevitabilmente tracceranno le politiche economiche del nostro paese almeno fino al 2015-2017, a patto naturalmente che l’euro non venga meno nel corso dei prossimi due, tre anni.

Dal paper pubblicato dall’UE traiamo alcuni passaggi che illustrano con chiarezza cosa ci attende: ad esempio “attuazione piena delle riforme strutturali” e “incanalare il rapporto debito/PIL su un percorso discendente a partire dal 2014”, il che significa agire quanto prima sul costo (dal lato dei salari, naturalmente) del lavoro per aumentare la produttività: “Nel periodo 2011-2013 le parti sociali hanno concordato, in accordi successivi, un nuovo quadro per la determinazione dei salari, sostenuto da incentivi fiscali a promozione di un maggior allineamento dei salari alla produttività e alla situazione locale del mercato del lavoro” e tagliare la spesa corrente dal punto di vista degli investimenti e del mantenimento dei servizi; queste due mosse rappresentano l’unica possibilità di intervento del Governo per ridurre le sue uscite, a patto ovviamente che non si contempli un altro attacco speculativo (con un incremento delle spese per interessi) anche se questa manovra europea, di stampo ed effetto puramente politico, dovrebbe contenerne il rischio (Slovenia e Portogallo permettendo).

Si pone l’accento inoltre su un altro aspetto che avrebbe dovuto quantomeno limitare l’entusiasmo (o eurosiasmo) di Letta: “Permangono debolezze considerevoli nell’efficienza della pubblica amministrazione in termini di norme e procedure, qualità della governance e capacità amministrativa, con conseguenti ripercussioni sull’attuazione delle riforme e sul contesto in cui operano le imprese”.

A fronte di queste e altre indicazioni vengono alcune considerazioni: dal punto di vista del rispetto dei trattati sottoscritti le indicazioni dell’UE sono perfettamente in linea con il programma e rappresentano la strada giusta per insistere nella direzione del rigore, anche a costo di un prolungarsi della crisi (probabile, se osserviamo le stime OCSE) e del continuo frammentarsi della zona euro, smentendo e svelando le false promesse di allentamento dell’austerity sbandierata in questi giorni che ha portato a un’estensione dei tempi di rientro nei parametri di deficit/Pil solo ed esclusivamente ai paesi funzionali alla Germania (come Francia e Spagna).

La seconda riflessione, chiaramente, riguarda l’opportunità di arrivare quanto prima ad intavolare il dibattito per una soluzione a questo enorme problema che si chiama unione monetaria.

L’economia dell’Italia è al tappetto, salvo rare eccezioni, e continua a essere stritolata nella morsa di una moneta troppo forte e di vincoli troppo danneggianti (dal pareggio di bilancio al fiscal compact fino alla necessità di rifinanziarsi sui mercati non potendolo fare all'interno); a tal proposito sembra vengano meno le attese europee di acquisto titoli da parte del Giappone, l’entusiasmo dei mercati del vecchio continente verso l’Abenomics sembra scemato per la scarsa propensione alla diversificazione verso l’estero degli investitori nipponici, perlomeno fino ad oggi.

giovedì 30 maggio 2013

giovedì 23 maggio 2013

Un aggravarsi della crisi è dietro l'angolo?

Se guardiamo la situazione economica globale oggi, maggio 2012, non possiamo non accorgerci di alcuni fattori che ci indicano una nuova stagione di attacchi speculativi.

Da un lato ci sono due paesi in forte, fortissima crisi, il Portogallo e la Slovenia; dall’altro c’è una condizione di mercato sul versante dei tassi d’interesse (e salvataggi connessi della BCE) simile a quello del 2009 che precedette e covò i guai dell’estate 2011.

Il nesso fra queste due possibili cause risiede nel livello di esposizione finanziaria sull’estero e il differenziale sui rendimenti dei titoli di Stato dei due paesi in oggetto.

Oltre a questo possiamo aggiungere l’enorme liquidità immessa sul mercato dalle politiche espansionistiche di quantitive easing degli USA e del Giappone.

Di elementi potenzialmente scatenanti ce ne sono molti ma andiamo per ordine; la situazione del Portogallo è similare a quella dell’Italia del 2011 con le differenze strutturali date dalla diversa natura economica e sociale dei due paesi; si trova stretto nella morsa dell’austerity, con una pressione fiscale cresciuta, tra il 2010 e il 2011, dell’1,7% (dal 31,5% al 33,2%) e con un governo guidato da Pedro Passos Coelho che agisce nella direzione indicata dall’Europa, ovvero quella del contenimento dissennato della spesa pubblica (che la Troika chiama “spreco pubblico”, ben cosciente del diverso significato delle due definizioni); per avvicinare gli obiettivi che l’Europa chiede il Primo ministro dovrà effettuare tagli per sei miliardi di euro a fronte di un prodotto interno che scende progressivamente, traducendo questa richiesta in una interruzione di spesa per i servizi primari (sanità, scuola, le abituali voci..).

Oltre a questo il suo spread, nonostante si sia man mano ridotto da dieci mesi a oggi, resta comunque molto elevato, nell’ordine di quasi 390 punti base (maggiore di circa 100 rispetto a quello italiano).

L’altro paese che desta le attenzioni dei mercati e dell’Europa è la Slovenia, il paese dell’eurozona con il rendimento più alto sui titoli di Stato decennali. L’ultima collocazione, successiva al declassamento di Moody’s a “junk” (spazzatura), è stato un successo a detta del Governo di Lubiana ma a che prezzo? 4,75% sui titoli a cinque anni e addirittura 5,85% sui decennali, prestazioni che collegate a uno spread che ha raggiunto i 451 punti base non possono non far riflettere.

Il paese ha un debito pubblico basso, di poco superiore al 50% del PIL, ma presenta sofferenze bancarie altissime a causa primariamente di sciagurate valutazioni (forse subordinate a episodi di corruzione, ancora da verificare) nell’erogazione dei prestiti.

Il problema nasce dall’elevata concentrazione di banche pubbliche che sono proprietarie di circa il 40% dei prestiti bancari erogati (addirittura due banche pubbliche, la Nova Ljublijanska Banka e la Nova Kreditna Banka Maribor hanno prestato rispettivamente il 20% e il 15% della loro disponibilità a un solo soggetto!) e che ora sono in sofferenza anche a causa delle problematicità congiunturali. Naturalmente questo ha condotto a un aiuto da parte dello Stato e un gap fra domanda (negli ultimi anni, talvolta, eccessiva) e offerta di credito che non può più essere colmato. La ricetta imposta, ovviamente, è sempre la medesima, austerità e sacrificio (per il popolo) e Cipro Style: prelievo forzoso dell’1% su tutte le buste paga, tasse sui beni immobili (l’IMU in salsa slovena), aumento dell’IVA, privatizzazione selvaggia di compagnia aerea di bandiera, aeroporto di Lubiana, banche, taglio dei salari pubblici ed eventualmente altre tasse che spingeranno nuovamente in alto la pressione fiscale dopo un trend in diminuzione negli ultimi 6-7 anni.

Il tutto condito, come abbiamo visto, da un tasso sui titoli di Stato cospicuo che gonfierà il debito pubblico forzando come sempre le politiche economiche, nella miglior tradizione euro-austera, ad ulteriori tagli nei prossimi mesi.

Questo è il quadro dei due paesi europei maggiormente esposti al momento a un possibile default o quantomeno ad un altra cura stile Grecia (e Cipro).

Osserviamo ora la situazione di casa nostra.

Lo stimolo propulsivo che le due superpotenze hanno messo in atto per incrementare lo sviluppo ed accelerare la ripresa potrebbe ripercuotersi sul nostro bilancio; il timore per un possibile “euroexit” o default da parte dell’Italia sembra (purtroppo) tramontato ma a breve potrebbe ripresentarsi per due ragioni: da una parte la costante incertezza politica, sempre in bilico nonostante il nostro Primo Ministro si sia speso in un profluvio di belle parole pro-Europa o meglio pro-Euro, e dall’altra le elezioni in Germania di settembre che potrebbero condurre il paese principale a ridiscutere non solo la sua posizione nella moneta unica ma anche quella di tutti gli altri stati.

Ecco perché l’eventuale crisi portoghese e slovena sono strettamente legate a noi, un possibile peggioramento dei due paesi con conseguente azione della BCE in aiuto potrebbe spingere i creditori netti a ricercare maggiori garanzie dall’Italia che si tramuterebbero nella “tassa” a copertura del rischio uscita (e svalutazione) e quindi in interessi sul debito più alti; in sostanza ci troviamo in mezzo al fuoco incrociato Europa-USA-Giappone: se l’estero interrompe l’acquisto di titoli italiani (sudden stop) (sotto il 40% all’apice della crisi nel 2011) i bilanci si aggravano (con conseguente ridimensione al rialzo delle imposte a fronte di una produzione in costante calo) ma se gli stessi considerano la possibilità di un’uscita dell’Italia dall’euro richiederanno maggiori remunerazioni a fronte del rischio.

La situazione è intrecciata e molto complessa, il rischio che gli investitori esteri ci considerino “to-big-to-fail” è notevole ma non scontato, l’attuale calma apparente potrebbe essere solo il preludio ad un ennesimo attacco che potrebbe condurci su binari anche peggiori di quelli che percorriamo adesso.

Da un lato ci sono due paesi in forte, fortissima crisi, il Portogallo e la Slovenia; dall’altro c’è una condizione di mercato sul versante dei tassi d’interesse (e salvataggi connessi della BCE) simile a quello del 2009 che precedette e covò i guai dell’estate 2011.

Il nesso fra queste due possibili cause risiede nel livello di esposizione finanziaria sull’estero e il differenziale sui rendimenti dei titoli di Stato dei due paesi in oggetto.

Oltre a questo possiamo aggiungere l’enorme liquidità immessa sul mercato dalle politiche espansionistiche di quantitive easing degli USA e del Giappone.

Di elementi potenzialmente scatenanti ce ne sono molti ma andiamo per ordine; la situazione del Portogallo è similare a quella dell’Italia del 2011 con le differenze strutturali date dalla diversa natura economica e sociale dei due paesi; si trova stretto nella morsa dell’austerity, con una pressione fiscale cresciuta, tra il 2010 e il 2011, dell’1,7% (dal 31,5% al 33,2%) e con un governo guidato da Pedro Passos Coelho che agisce nella direzione indicata dall’Europa, ovvero quella del contenimento dissennato della spesa pubblica (che la Troika chiama “spreco pubblico”, ben cosciente del diverso significato delle due definizioni); per avvicinare gli obiettivi che l’Europa chiede il Primo ministro dovrà effettuare tagli per sei miliardi di euro a fronte di un prodotto interno che scende progressivamente, traducendo questa richiesta in una interruzione di spesa per i servizi primari (sanità, scuola, le abituali voci..).

Oltre a questo il suo spread, nonostante si sia man mano ridotto da dieci mesi a oggi, resta comunque molto elevato, nell’ordine di quasi 390 punti base (maggiore di circa 100 rispetto a quello italiano).

L’altro paese che desta le attenzioni dei mercati e dell’Europa è la Slovenia, il paese dell’eurozona con il rendimento più alto sui titoli di Stato decennali. L’ultima collocazione, successiva al declassamento di Moody’s a “junk” (spazzatura), è stato un successo a detta del Governo di Lubiana ma a che prezzo? 4,75% sui titoli a cinque anni e addirittura 5,85% sui decennali, prestazioni che collegate a uno spread che ha raggiunto i 451 punti base non possono non far riflettere.

Il paese ha un debito pubblico basso, di poco superiore al 50% del PIL, ma presenta sofferenze bancarie altissime a causa primariamente di sciagurate valutazioni (forse subordinate a episodi di corruzione, ancora da verificare) nell’erogazione dei prestiti.

Il problema nasce dall’elevata concentrazione di banche pubbliche che sono proprietarie di circa il 40% dei prestiti bancari erogati (addirittura due banche pubbliche, la Nova Ljublijanska Banka e la Nova Kreditna Banka Maribor hanno prestato rispettivamente il 20% e il 15% della loro disponibilità a un solo soggetto!) e che ora sono in sofferenza anche a causa delle problematicità congiunturali. Naturalmente questo ha condotto a un aiuto da parte dello Stato e un gap fra domanda (negli ultimi anni, talvolta, eccessiva) e offerta di credito che non può più essere colmato. La ricetta imposta, ovviamente, è sempre la medesima, austerità e sacrificio (per il popolo) e Cipro Style: prelievo forzoso dell’1% su tutte le buste paga, tasse sui beni immobili (l’IMU in salsa slovena), aumento dell’IVA, privatizzazione selvaggia di compagnia aerea di bandiera, aeroporto di Lubiana, banche, taglio dei salari pubblici ed eventualmente altre tasse che spingeranno nuovamente in alto la pressione fiscale dopo un trend in diminuzione negli ultimi 6-7 anni.

Il tutto condito, come abbiamo visto, da un tasso sui titoli di Stato cospicuo che gonfierà il debito pubblico forzando come sempre le politiche economiche, nella miglior tradizione euro-austera, ad ulteriori tagli nei prossimi mesi.

Questo è il quadro dei due paesi europei maggiormente esposti al momento a un possibile default o quantomeno ad un altra cura stile Grecia (e Cipro).

Osserviamo ora la situazione di casa nostra.

Lo stimolo propulsivo che le due superpotenze hanno messo in atto per incrementare lo sviluppo ed accelerare la ripresa potrebbe ripercuotersi sul nostro bilancio; il timore per un possibile “euroexit” o default da parte dell’Italia sembra (purtroppo) tramontato ma a breve potrebbe ripresentarsi per due ragioni: da una parte la costante incertezza politica, sempre in bilico nonostante il nostro Primo Ministro si sia speso in un profluvio di belle parole pro-Europa o meglio pro-Euro, e dall’altra le elezioni in Germania di settembre che potrebbero condurre il paese principale a ridiscutere non solo la sua posizione nella moneta unica ma anche quella di tutti gli altri stati.

Ecco perché l’eventuale crisi portoghese e slovena sono strettamente legate a noi, un possibile peggioramento dei due paesi con conseguente azione della BCE in aiuto potrebbe spingere i creditori netti a ricercare maggiori garanzie dall’Italia che si tramuterebbero nella “tassa” a copertura del rischio uscita (e svalutazione) e quindi in interessi sul debito più alti; in sostanza ci troviamo in mezzo al fuoco incrociato Europa-USA-Giappone: se l’estero interrompe l’acquisto di titoli italiani (sudden stop) (sotto il 40% all’apice della crisi nel 2011) i bilanci si aggravano (con conseguente ridimensione al rialzo delle imposte a fronte di una produzione in costante calo) ma se gli stessi considerano la possibilità di un’uscita dell’Italia dall’euro richiederanno maggiori remunerazioni a fronte del rischio.

La situazione è intrecciata e molto complessa, il rischio che gli investitori esteri ci considerino “to-big-to-fail” è notevole ma non scontato, l’attuale calma apparente potrebbe essere solo il preludio ad un ennesimo attacco che potrebbe condurci su binari anche peggiori di quelli che percorriamo adesso.

giovedì 16 maggio 2013

L'americanizzazione

Il pareggio di bilancio che abbiamo introdotto in

Costituzione e di cui abbiamo parlato nel post precedente implica una serie di

aggiustamenti, orientati principalmente alla spesa pubblica.

Il rapporto deficit/pil obbligato (3% al massimo) strozza ogni possibile politica d’investimenti e di espansione.

Il rapporto deficit/pil obbligato (3% al massimo) strozza ogni possibile politica d’investimenti e di espansione.

Ma c’è dell’altro.

A

fronte di una produzione in costante calo (-5,2% a marzo su base annua) e una

disoccupazione in aumento lo Stato, per far fronte ai sostegni e ai sussidi

sociali, deve spendere soldi che non potrebbe corrispondere, pena un possibile

riavvio della procedura d’infrazione numero due, dopo che la prima sarà chiusa

a fine maggio.

Uno Stato privo di leve economiche costretto a rispettare

accordi troppo assoggettanti e tagliati a misura di altre economie (e altre

monete) perde la sua possibilità di consolidare l’economia sua e dei suoi

cittadini, esponendosi al vincolo dei mercati e al debito estero. La politica

di austerità impone sacrifici alle classi medie, ovviamente, alle quali è

richiesto più di quello che dovrebbero immettere in termini d’imposte,

strozzando la domanda e portando con sé una scia di fallimenti e di occupazione

persa; il Governo, sottoposto al vincolo esterno e alla “compattezza fiscale”,

reagisce garantendo il contenimento della propria spesa per continuare a essere

parte di un progetto fallimentare (l’euro, inteso come moneta unica) destinato

allo sgretolamento.

L’indirizzo che questo tipo di politica ha preso è chiaro ed

è orientato a un percorso di “americanizzazione” dello Stato sociale, togliendo

progressivamente risorse agli istituti fondamentali della nostra società

(sanità, istruzione, cultura); la sottrazione del gettito fiscale, conseguenza

della riduzione dell’occupazione e relativa tassazione, deve essere bilanciata

con l’accetta imposta ai servizi che sono stati la base della riformazione del

nostro paese nel dopoguerra.

Lo Stato ha sempre corrisposto (e tuttora continua a farlo)

per questi servizi, la sanità ad esempio presenta un grafico in crescita,

seppur modesta, anno dopo anno:

L’orientamento sarà sempre di più quello della

privatizzazione di queste prestazioni fondamentali, spingendo la classe media a

sofferenze sempre più marcate mentre la politica tenterà di dimostrare la

propria forza sulla pelle dei più deboli, sbandierando una supposta efficienza

e riduzione dei costi; il contributo alle scuole private, presente in molteplici

manovre finanziare degli anni passati, è un altro segnale di questa rotta.

La direzione imposta dall’Europa e dall’euro ha trovato e

continua a trovare terreno fertile presso la nostra classe dirigente,

soprattutto in quella parte (la cosiddetta “sinistra”) che dovrebbe avere a

cuore il destino dei deboli e invece continua a proclamare il progetto europeo

come suo vanto senza lasciar spazio alcuno al dibattito, come viceversa accade

in molti altri paesi della zona euro (come ad esempio in Germania dove, a

sentir loro, sono tutti soddisfatti della condizione in cui si trovano).

mercoledì 8 maggio 2013

Il pareggio di bilancio

Il tema che voglio esaminare oggi è intrinsecamente legato all’attualità politica italiana, alla ricerca di un riequilibrio al taglio dell’imposta sugli immobili, l’IMU, promesso dal nuovo esecutivo. Di questo abbiamo già parlato nel post precedente, oggi analizzerò il concetto di pareggio di bilancio. Questo concetto, molto criticabile, è stato perfino inserito nella Costituzione italiana.

Lo sapevate?

Nell’aprile dello scorso anno il governo Monti ha deciso di modificare l’articolo 81 assoggettando il nostro paese per il futuro a non poter più agire in termini di deficit (anche in caso di ritorno alla moneta sovrana, attenzione).

Il testo recita: ”Lo Stato assicura l’equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico. Il ricorso all’indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte.

Le Camere ogni anno approvano con legge il bilancio e il rendiconto consuntivo presentati dal Governo. L’esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l’equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.”

Oltre a questo il passato governo è interceduto anche in materia di enti locali, costringendo anch’essi al rispetto del pareggio di bilancio con il risultato di escluderne ogni possibilità di debito per finanziare la propria gestione.

In sostanza si è deciso, sulle rigide convinzioni economiche europee (tedesche), di impedire al nostro Stato di spendere a deficit per dar stimolo alla domanda e contribuire a una (seppur ridottissima) ripresa. La conseguenza è manifesta anche a persone non avvezze alle questioni economiche; il nostro paese ha trovato un esecutore che, con la complicità dei partiti che ora fanno finta di opporsi all’austerity, ha deturpato il testo sovrano del nostro ordinamento attraverso la revisione di una sua parte che si rivelerà dannoso e potenzialmente letale per l’Italia.

Perché?

Perché la spesa a deficit è basilare in periodi recessivi, aiuta a ridare slancio all’economia, mette in gioco il meccanismo propulsivo dello Stato che aiuta a far convergere domanda e crescita. Il meccanismo, trasformato in legge, appare sempre più come quello della coperta, costretta dalle percentuali rigorose a lasciare sempre spoglia una parte dei concorrenti a questo gioco (di solito sempre i più deboli).

Da una parte lo Stato, costretto a rifinanziarsi attraverso l’emissione di titoli di Stato, deve metter in conto la misura d’interessi che su questi dovrà pagare, oltre alle spese ordinarie; dall’altra il cittadino che si vede privato sempre di più di servizi sostanziali (pensiamo solo ai tagli alla sanità, alla cultura e all’istruzione).

Sappiamo che la crisi non si è generata per il debito pubblico ma a causa della crescita di quello privato. La spesa pubblica italiana, in percentuale del Pil, è sempre stata sotto controllo, in media con quella degli altri paesi europei:

la produzione italiana è sempre stata in grado di garantirne il sostanziale controllo (linea Deficit/Pil):

Le politiche economiche in atto nell’euro-zona sono distruttive, nel breve-medio periodo, e insufficienti, portate a considerare come unico impulso quello dell’abbassamento dei tassi d’interesse che, oltre a trasmettersi in un periodo di diversi mesi, porta con sé dubbi in merito alla sua reale utilità.

Il trasferimento dalle banche (in sofferenza) ai privati (ancora più in sofferenza) non avviene nella misura che la BCE si aspetterebbe e le politiche in tal senso sono demandate ai singoli stati che si trovano davanti al seguente scenario: da una parte sono state private della possibilità di agire sul piano di un rifinanziamento alternativo, delegando questo tipo di leva al controllo della moneta unica, ma dall’altra devono far si che i propri bilanci siano a pari e devono sostenere il credito tramite non si bene quali operazioni.

E’ evidente che questo tipo di politica, quella del taglio dei tassi, non solo non funziona ma non aiuta nemmeno in prospettiva, quindi per riprendere il tema iniziale di questo scritto, come pensa il Governo italiano (ma anche quello spagnolo, portoghese, greco, etc.) di poter orientare la propria politica in senso espansivo?

Il moltiplicatore ci insegna che l’equazione “togliere tassa – imporre tassa = 0” non è vera, non funziona e non funzionerà mai, i paesi coinvolti in questa lunga corsa al disastro sono costretti a questuare rinvii delle scadenze dei loro impegni che finanzieranno con altri debiti e poi con altri debiti all’infinito alla ricerca di quel pareggio di bilancio che noi italiani (più bravi e furbi) abbiamo infilato nella Costituzione per compiere i “compiti a casa”.

Lo sapevate?

Nell’aprile dello scorso anno il governo Monti ha deciso di modificare l’articolo 81 assoggettando il nostro paese per il futuro a non poter più agire in termini di deficit (anche in caso di ritorno alla moneta sovrana, attenzione).

Il testo recita: ”Lo Stato assicura l’equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico. Il ricorso all’indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte.

Le Camere ogni anno approvano con legge il bilancio e il rendiconto consuntivo presentati dal Governo. L’esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l’equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.”

Oltre a questo il passato governo è interceduto anche in materia di enti locali, costringendo anch’essi al rispetto del pareggio di bilancio con il risultato di escluderne ogni possibilità di debito per finanziare la propria gestione.

In sostanza si è deciso, sulle rigide convinzioni economiche europee (tedesche), di impedire al nostro Stato di spendere a deficit per dar stimolo alla domanda e contribuire a una (seppur ridottissima) ripresa. La conseguenza è manifesta anche a persone non avvezze alle questioni economiche; il nostro paese ha trovato un esecutore che, con la complicità dei partiti che ora fanno finta di opporsi all’austerity, ha deturpato il testo sovrano del nostro ordinamento attraverso la revisione di una sua parte che si rivelerà dannoso e potenzialmente letale per l’Italia.

Perché?

Perché la spesa a deficit è basilare in periodi recessivi, aiuta a ridare slancio all’economia, mette in gioco il meccanismo propulsivo dello Stato che aiuta a far convergere domanda e crescita. Il meccanismo, trasformato in legge, appare sempre più come quello della coperta, costretta dalle percentuali rigorose a lasciare sempre spoglia una parte dei concorrenti a questo gioco (di solito sempre i più deboli).

Da una parte lo Stato, costretto a rifinanziarsi attraverso l’emissione di titoli di Stato, deve metter in conto la misura d’interessi che su questi dovrà pagare, oltre alle spese ordinarie; dall’altra il cittadino che si vede privato sempre di più di servizi sostanziali (pensiamo solo ai tagli alla sanità, alla cultura e all’istruzione).

Sappiamo che la crisi non si è generata per il debito pubblico ma a causa della crescita di quello privato. La spesa pubblica italiana, in percentuale del Pil, è sempre stata sotto controllo, in media con quella degli altri paesi europei:

ovviamente tendente al rialzo dal 2008, anno dello shock Lehman, a causa della maggior incidenza della spesa pubblica e del diminuire del prodotto interno. A fronte di un debito pubblico molto alto, si può vedere in questo grafico:

Il trasferimento dalle banche (in sofferenza) ai privati (ancora più in sofferenza) non avviene nella misura che la BCE si aspetterebbe e le politiche in tal senso sono demandate ai singoli stati che si trovano davanti al seguente scenario: da una parte sono state private della possibilità di agire sul piano di un rifinanziamento alternativo, delegando questo tipo di leva al controllo della moneta unica, ma dall’altra devono far si che i propri bilanci siano a pari e devono sostenere il credito tramite non si bene quali operazioni.

E’ evidente che questo tipo di politica, quella del taglio dei tassi, non solo non funziona ma non aiuta nemmeno in prospettiva, quindi per riprendere il tema iniziale di questo scritto, come pensa il Governo italiano (ma anche quello spagnolo, portoghese, greco, etc.) di poter orientare la propria politica in senso espansivo?

Il moltiplicatore ci insegna che l’equazione “togliere tassa – imporre tassa = 0” non è vera, non funziona e non funzionerà mai, i paesi coinvolti in questa lunga corsa al disastro sono costretti a questuare rinvii delle scadenze dei loro impegni che finanzieranno con altri debiti e poi con altri debiti all’infinito alla ricerca di quel pareggio di bilancio che noi italiani (più bravi e furbi) abbiamo infilato nella Costituzione per compiere i “compiti a casa”.

giovedì 2 maggio 2013

Più Europa!!

Seguire gli sviluppi politico-economici in questi giorni è molto interessante per gli spunti che entrambi i fronti presentano. Da una parte il Governo italiano preso da una quasi inspiegabile (se non in termini elettorali) spinta a porre fine a politiche di austerità (Monti, dove sei?), un profluvio d’incentivi alla spesa privata per rianimare la domanda interna; dall'altra il bollettino della Banca d'Italia che ci illustra in dettaglio la situazione del nostro paese, la BCE che taglia nuovamente i tassi d'interesse e l'accoppiata Merkel-OCSE che sembra schiaffeggiare il neo premier, Letta (quello del “più Europa”).

Andiamo con ordine.

La proposta politica in discussione è di un aggiustamento di alcune imposte e il necessario taglio ad altre sovvenzioni per spingere, almeno in modesta quantità, una qual si voglia ripresa della spesa privata (togliendo di meno il Governo punta a far dirigere i risparmi verso la spesa, stimolando la domanda).

Le cifre sono in parte note, la sospensione della rata di giugno dell'IMU comporterebbe un ammanco nelle casse dello stato di circa 4 miliardi di euro, che potrebbero diventare 8 se si cedesse alle richieste del PDL di restituire anche l'imposta sulla casa già pagata nel 2012.

8 miliardi di euro corrispondono a circa mezzo punto di Pil, il deficit con il debito pubblico, stando alle previsioni OCSE, salirà al 3,3% del Pil nel 2013 e al 3,8% nel 2014 quindi fuori dai parametri che lo vogliono non superiore al 3% (pena la procedura d’infrazione, quella dalla quale stiamo per uscire e che, a detta del governo, ci concederebbe il respiro per attuare gli sgravi). E’ evidente che lo spazio per manovre rilevanti non c’è; inoltre se si approvasse la restituzione dell’IMU già pagata lo scorso anno, uscirebbe dalle misure finanziabili l’aumento di un punto percentuale dell’IVA (1,9 miliardi), la cassa integrazione lavoro GIC in deroga (1 miliardo) e altre misure importanti (proroga precari P.A., credito d’imposta per assunzioni, rifinanziamento bonus energia e ristrutturazione, fondo PMI anti credit crunch) e discutibili (missioni militari) per un totale di 9,7 miliardi. Questo nel caso si scegliesse l’ipotesi “minima”, nel caso invece di un approccio quasi keynesiano (con rispetto parlando) il salto dell’ammanco salirebbe a 12 miliardi di euro perché sposterebbe IVA, CIG, missioni militari e bonus energia nelle misure finanziabili lasciando comunque fuori le proroghe precari della P.A., il credito d’imposta assunzioni e il fondo PMI; considerato che questa seconda opzione costerebbe in termini di Pil uno 0,8% è facile prevedere che anche questa misura non sarà facilmente attuata.

Le richieste del premier italiano nei suoi incontri europei è quella di una maggiore elasticità, di un’apertura dell’Europa nei confronti dell’Italia per agevolare queste manovre.

Alcune considerazioni.

Da un lato si richiede maggiore elasticità a un organismo che ha fatto (e continuerà a fare) del rigore il proprio mantra, cercando di tessere una trama di dialogo e discussione di alcuni paletti improrogabili, come la Germania ha tenuto a rimarcare (rigore e crescita).

Dall’altra si rischiano il sacrificio di provvedimenti urgenti in materia di lavoro e contenimento della pressione fiscale in nome di una promessa politica di un partito che rappresenta circa un terzo di coloro che si sono recati alle urne (non degli italiani). Inoltre i Comuni sono già sul piede di guerra giacché all’incirca metà del provento dell’imposta sugli immobili andrebbe a loro.

E allora? Più Europa!!

Staremo a vedere.

Notizia di oggi, la BCE taglia il tasso d’interesse (0,5%).

Di nuovo. E perché?

Per sostenere la ripresa. In che modo?

Attraverso il finanziamento ai privati (imprese incluse).

Ok.

Vediamo cosa ci dice la Banca d’Italia nel suo report (aprile 2013).

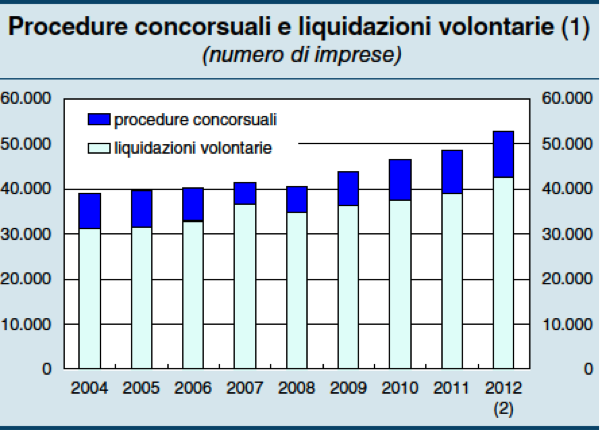

La premessa è che il margine operativo lordo medio delle aziende italiane è diminuito e insieme è sceso anche l’autofinanziamento (di conseguenza). La Banca d’Italia ci dice anche che “le condizioni finanziarie e di liquidità delle imprese sono peggiorate”. Sono aumentare le società con ritardi nei pagamenti commerciali (7,1% oltre due mesi rispetto alle scadenze concordate rispetto al 6,0% del 2012); naturalmente si sommano vari problemi, non ultimo il credito vantato nei confronti della Pubblica Amministrazione (a proposito, e lo sblocco dei crediti a che punto è ?).

Nel 2012 hanno cessato di esistere 53.000 società (+ 4.000 rispetto al 2011):

Interessante capire come e se i soldi arrivano alle imprese, la manovra della BCE è rivolta a questo, giusto? “I principali fattori di rischio per il settore delle imprese sono rappresentati dal protrarsi della fase ciclica negativa e dalle difficoltà di accesso al credito, fenomeni che tendono a rafforzarsi a vicenda.”

Il concetto è chiaro: no credito = no sopravvivenza.

Il credit crunch rischia di spazzare via migliaia di attività che non possono sopravvivere senza credito (o senza i pagamenti dello stato); ecco il grafico che ci interessa, mostra i prestiti bancari alle imprese:

in questo grafico possiamo vedere l’andamento del credito al settore privato non finanziario in Italia.

Le curve, com’è evidente, vanno notevolmente al ribasso da due anni a questa parte.

Ma quanto costa il denaro al cliente finale? Se la banca “acquista denaro” allo 0,5% (ipotetico) a quanto lo “rivende”?:

Andiamo con ordine.

La proposta politica in discussione è di un aggiustamento di alcune imposte e il necessario taglio ad altre sovvenzioni per spingere, almeno in modesta quantità, una qual si voglia ripresa della spesa privata (togliendo di meno il Governo punta a far dirigere i risparmi verso la spesa, stimolando la domanda).

Le cifre sono in parte note, la sospensione della rata di giugno dell'IMU comporterebbe un ammanco nelle casse dello stato di circa 4 miliardi di euro, che potrebbero diventare 8 se si cedesse alle richieste del PDL di restituire anche l'imposta sulla casa già pagata nel 2012.

8 miliardi di euro corrispondono a circa mezzo punto di Pil, il deficit con il debito pubblico, stando alle previsioni OCSE, salirà al 3,3% del Pil nel 2013 e al 3,8% nel 2014 quindi fuori dai parametri che lo vogliono non superiore al 3% (pena la procedura d’infrazione, quella dalla quale stiamo per uscire e che, a detta del governo, ci concederebbe il respiro per attuare gli sgravi). E’ evidente che lo spazio per manovre rilevanti non c’è; inoltre se si approvasse la restituzione dell’IMU già pagata lo scorso anno, uscirebbe dalle misure finanziabili l’aumento di un punto percentuale dell’IVA (1,9 miliardi), la cassa integrazione lavoro GIC in deroga (1 miliardo) e altre misure importanti (proroga precari P.A., credito d’imposta per assunzioni, rifinanziamento bonus energia e ristrutturazione, fondo PMI anti credit crunch) e discutibili (missioni militari) per un totale di 9,7 miliardi. Questo nel caso si scegliesse l’ipotesi “minima”, nel caso invece di un approccio quasi keynesiano (con rispetto parlando) il salto dell’ammanco salirebbe a 12 miliardi di euro perché sposterebbe IVA, CIG, missioni militari e bonus energia nelle misure finanziabili lasciando comunque fuori le proroghe precari della P.A., il credito d’imposta assunzioni e il fondo PMI; considerato che questa seconda opzione costerebbe in termini di Pil uno 0,8% è facile prevedere che anche questa misura non sarà facilmente attuata.

Le richieste del premier italiano nei suoi incontri europei è quella di una maggiore elasticità, di un’apertura dell’Europa nei confronti dell’Italia per agevolare queste manovre.

Alcune considerazioni.

Da un lato si richiede maggiore elasticità a un organismo che ha fatto (e continuerà a fare) del rigore il proprio mantra, cercando di tessere una trama di dialogo e discussione di alcuni paletti improrogabili, come la Germania ha tenuto a rimarcare (rigore e crescita).

Dall’altra si rischiano il sacrificio di provvedimenti urgenti in materia di lavoro e contenimento della pressione fiscale in nome di una promessa politica di un partito che rappresenta circa un terzo di coloro che si sono recati alle urne (non degli italiani). Inoltre i Comuni sono già sul piede di guerra giacché all’incirca metà del provento dell’imposta sugli immobili andrebbe a loro.

E allora? Più Europa!!

Staremo a vedere.

Notizia di oggi, la BCE taglia il tasso d’interesse (0,5%).

Di nuovo. E perché?

Per sostenere la ripresa. In che modo?

Attraverso il finanziamento ai privati (imprese incluse).

Ok.

Vediamo cosa ci dice la Banca d’Italia nel suo report (aprile 2013).

La premessa è che il margine operativo lordo medio delle aziende italiane è diminuito e insieme è sceso anche l’autofinanziamento (di conseguenza). La Banca d’Italia ci dice anche che “le condizioni finanziarie e di liquidità delle imprese sono peggiorate”. Sono aumentare le società con ritardi nei pagamenti commerciali (7,1% oltre due mesi rispetto alle scadenze concordate rispetto al 6,0% del 2012); naturalmente si sommano vari problemi, non ultimo il credito vantato nei confronti della Pubblica Amministrazione (a proposito, e lo sblocco dei crediti a che punto è ?).

Nel 2012 hanno cessato di esistere 53.000 società (+ 4.000 rispetto al 2011):

Il concetto è chiaro: no credito = no sopravvivenza.

Il credit crunch rischia di spazzare via migliaia di attività che non possono sopravvivere senza credito (o senza i pagamenti dello stato); ecco il grafico che ci interessa, mostra i prestiti bancari alle imprese:

“Il credito al settore privato non finanziario ha continuato a contrarsi, come risultato soprattutto del calo dei prestiti alle imprese. Vi hanno influito la riduzione della domanda, connessa con lo sfavorevole quadro congiunturale, e l’incertezza sulle prospettive di ripresa.” prosegue Bankitalia.

Le curve, com’è evidente, vanno notevolmente al ribasso da due anni a questa parte.

Ma quanto costa il denaro al cliente finale? Se la banca “acquista denaro” allo 0,5% (ipotetico) a quanto lo “rivende”?:

ma perché, anche a fronte di un guadagno in termini percentuali di questo tipo, le banche non concedono credito? Perché la banca è cattiva?

No, perché il suo fardello di sofferenze bancarie (l’incapacità di restituire un prestito già concesso) è troppo elevato e di conseguenza lo è anche il rischio connesso. A febbraio di quest’anno la percentuale è aumentata dell’1,1% passando da 17,5% a 18,6%; il dato complessivo delle sofferenze del sistema bancario italiano è vicino all’8%. Sempre a febbraio si è registrata una flessione dello 0,7% su base annua in riferimento ai finanziamenti. Per contro il tasso di interesse sui finanziamento erogati sui mutui è cresciuto dal 3,92% di gennaio al 3,94% di febbraio.

Si potrebbe discutere su talune operazioni bancarie poco ortodosse ma apriremmo un altro capitolo.

Da questa brevissima analisi si capisce come lo stimolo di una riduzione del tasso d’interesse non porti ad un miglioramento del canale creditizio e una conseguente riapertura delle linee di prestito, ancora una volta Draghi e la BCE rispondono correttamente alla domanda sbagliata.

Andrea Visconti

Iscriviti a:

Post (Atom)